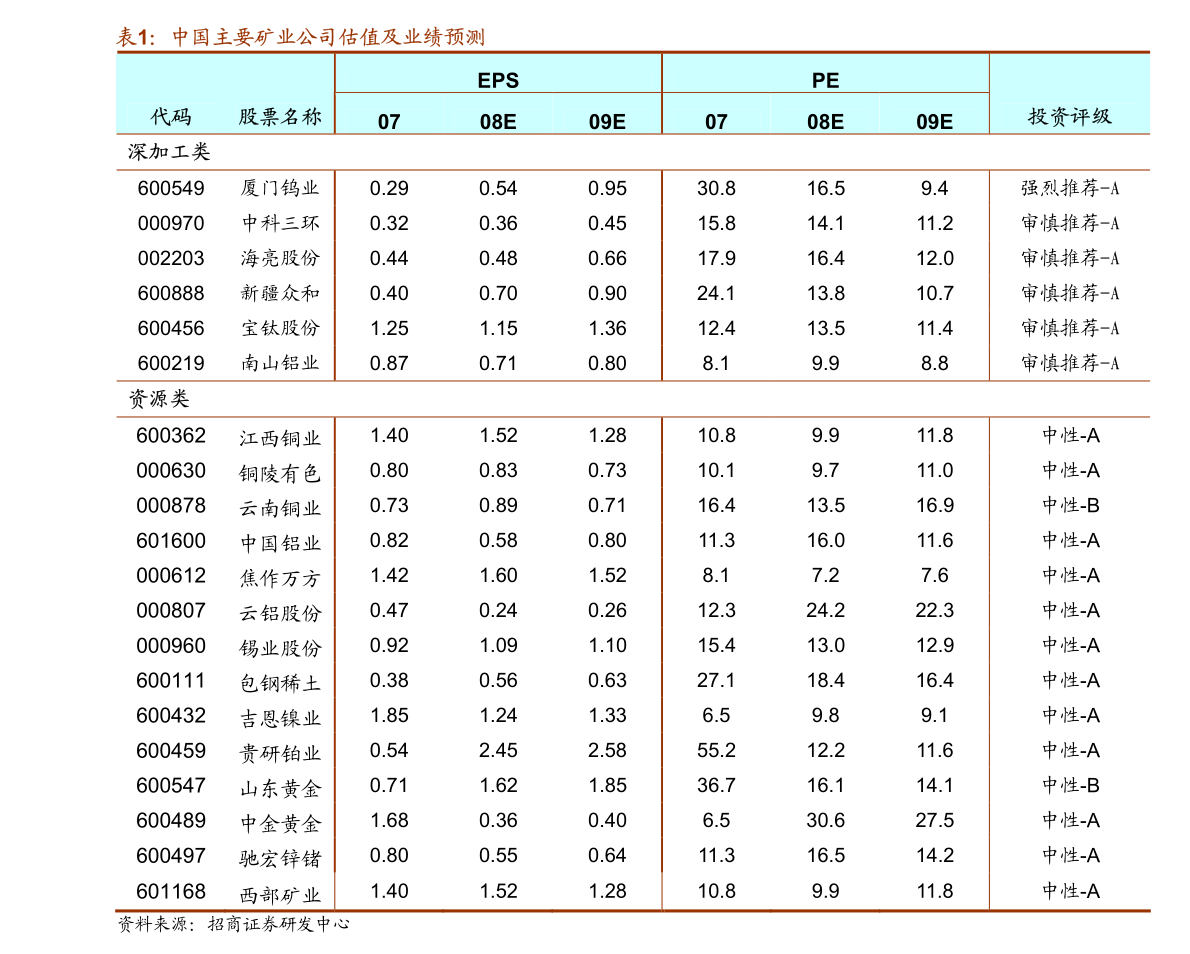

广发证券-纺织服饰行业专题研究:再看YKK探究全球拉链生产制造突围之道

时间: 2023-08-21 15:38:33 | 作者: 拉头

:2020集团链扣业务收入CAGR达-14%,盈利CAGR达-43%,营业利润率平均每年下滑4.55pct,拖累集团营业利润率整体下滑。YKK集团链扣优势:品牌沉淀、品质保证、全球化。(1)近百年链扣品牌历史沉淀,市场先进入者占优。由于中高端服饰及奢侈品花了钱的人链扣产品有较强的品牌认知。。”

1.核心观点:YKK集团为全球拉链生产制造龙头,但近年链扣业务受到挑战。

2.集团目前主体业务包括链扣业务、建材业务,在全球72个国家和地区开展业务,近5年链扣营收规模约为150-200亿元人民币,我们预计近年YKK集团在全球中高端拉链市场的市占率维持在30%+。

3.FY2020集团链扣业务收入占比达38%,贡献盈利占比达57%。

4.自FY2018起,集团链扣业务收入及盈利率下滑,FY2018-FY2020集团链扣业务收入CAGR达-14%,营业利润CAGR达-43%,营业利润率平均每年下滑4.55pct,拖累集团营业利润率整体下滑。

8.YKK集团拥有89年链扣品牌历史沉淀,链扣品质引领行业标准,所以具备一定的品牌壁垒。

9.此外,下游品牌为了能够更好的保证产品的质量稳定、控制供应风险,对大供应商具备一定的黏性,新进入者初始拓展市场的难度较大。

11.研发端:集团持续投入研发提升产品品质,近年研发费用率保持3%+,在全球五个地区建立了链扣研发中心。

12.YKK集团产品高品质保障的核心是产业链一体化,对产业链的掌控有效降低了集团经营风险、提升了集团的产品的质量稳定性及盈利能力。

14.选择在全球各地区建厂而本国生产出口海外,一方面可以充分了解当地的市场需求,另一方面也可以规避贸易环境变化带来的风险。

16.在产品端,可通过智能制造及信息化改造、注重研发投入开发等方式提升产品的质量水平及品质稳定性,逐步缩小在拉链领域跟YKK的品质差距;在服务端,国产拉链品牌更愿意配合客户开发新产品,同时在交期、性价比方面具备优势。

19.我们认为,一方面,国产拉链龙头伟星股份依靠国际化、大辅料战略开辟新市场及拓展新品类,从而提升成长天花板;另一方面,伟星股份可通过智能制造及信息化改造、注重研发投入开发等方式提升产品的质量水平及品质稳定性,逐步缩小在拉链领域跟YKK的差距,未来有望在中高端拉链市场实现国产替代。

22.宏观经济与景气度下行的风险、生产要素成本持续上升的风险、国际贸易环境不确定性增加的风险。

本网站用于投资学习与研究用途,如果您的文章和报告不愿意在我们平台展示,请联系我们,谢谢!