中国拉链巨头创下32年来最佳业绩高价卖给隔壁老王只为加速套现?

时间: 2023-11-26 14:33:39 | 作者: 拉头

原标题:中国拉链巨头创下32年来最佳业绩,高价卖给隔壁老王只为加速套现?

根据公司2016年全年业绩预告,位于福建晋江的中国拉链巨头在去年交出了成立32年来的最好成绩单。但即便如此,背后的施氏家族还是着急地把实际控制权卖给了隔壁老王,这是为何?

不知道是不是急着打包回家过年,就在除夕之前的最后一个周五,浔兴股份(002098)的董事长、部分董事、监事共7人批量辞职!这其中有5位高管的辞职非常彻底,将不在公司担任任何职务!

这7位高管批量辞职,直接引发浔兴股份的董事会、监事会成员低于法定最低人数。公司董事会、监事会迅速通过相关议案增补5名非独立董事、1名独立董事,以及1名监事,并将相关议案提交给计划于元宵节前1天召开的股东大会审议。

与高管团队“大换血”相对应,浔兴股份还在上周五公告增加公司营业范围,并修改公司章程。公司在原来的营业范围中增加“投资管理、资产管理、企业管理咨询、房屋租赁”(以工商局核定为准),并拟修订《公司章程》相应条款。

这一系列的动作,是浔兴股份去年11月以来实际控制人变更的后续。看起来,浔兴股份想把相关的事情都在春节前安排妥当。但有意思的是,依据公司2016年全年业绩预告,这家中国拉链巨头交出了成立32年来的最好成绩单。那么,为何在公司业绩最好的时候,老板要把公司拱手让给他人?

浔兴股份成立于1992年,主要是做生产拉链、模具、金属及塑料冲压铸件、拉链件,于2006年在深交所挂牌上市。公司的前身,可以追溯到1984年在泉州晋江成立的晋江县深沪华联拉链厂。

别以为浔兴股份做拉链就是传统产业,人家玩的也是“高科技”。公司的全称是“福建浔兴拉链科技股份有限公司”,早在2004年就荣获国家火炬计划重点高新技术企业。在更早的1999年,中国拉链中心还落户于此。

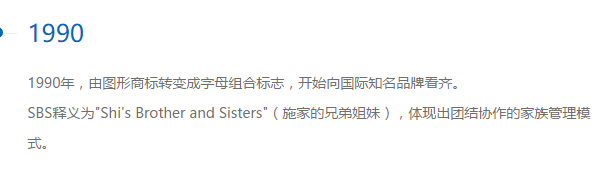

时至今日,浔兴股份在拉链产业已经位居中国第一、世界第二。浔兴股份的英文简称“SBS“,也成为了国内拉链行业第一个中国驰名商标。SBS最初的释义为“Shis Brother and Sisters,意为施家的兄弟姐妹,这是一个由施家人掌控的企业。但随着一场始于去年11月的巨变,施家人正从公司退出。

去年“双十一”浔兴股份公告称,公司控制股权的人福建浔兴集团有限公司(下称“浔兴集团”)拟向天津汇泽丰企业管理有限公司(下称“汇泽丰”)转让其持有的8950万股公司股份,占总股本的25%。该次交易的股份作价总额为25亿元,折算每股价格高达27.93元,是公司停牌前收盘价12.68元/股的2倍多。

交易完成后,浔兴集团持股票比例降至7.38%,位列第4大股东,而汇泽丰持股25%成为公司新的控制股权的人。浔兴集团成立于1996年3月21日,以施能坑为代表的施氏家族合计持有该公司100%股权,施氏家族亦是浔兴股份的实际控制人;而今,汇泽丰的实际控制人成为浔兴股份新的实际控制人。

到去年12月19日,上述股份转让已完成过户。紧接着,浔兴股份就在上周五公告一高管批量辞职,包括董事长、战略委员会主任委施能坑,副董事长王珍篆,董事施能建,董事郑兰瑛,董事张田,独立董事、战略委员会委员、薪酬与考核委员会委员、提名委员会委员、审计委员会主任委员叶少琴,监事施加谋。

与这波董高监离职潮相应,公司还对公司的营业范围略加调整,增加“投资管理、资产管理、企业管理咨询、房屋租赁”(以工商局核定为准),并拟修订《公司章程》相应条款。

这基本意味着,施家人做好了交棒的安排,静候春节过后新的实际控制人全面接管。

彼时浔兴股份在发生实际控制人变更之时,曾在长期资金市场引发关注。因为,从筚路蓝缕32年的施家人手中接棒的汇泽丰,竟然是一家成立不足一年的新公司。通过全国企业信用信息公示系统查询不难发现,汇泽丰成立于2016年9月8日,注册资本为1000万元。在11月10日注册资本变更为10亿元,次日即大手笔接盘浔兴股份。

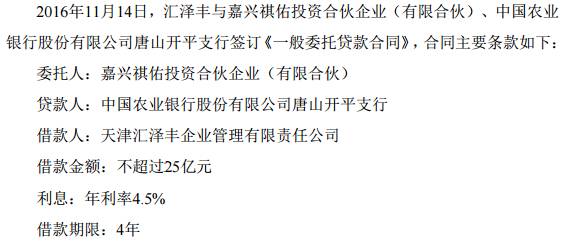

更令人惊讶的是,汇泽丰用来收购的25亿还是“借”来的。相关公告显示,资金提供方为嘉兴祺佑投资合伙企业(有限合伙)(下称“祺佑投资”)。2016 年 11 月 14 日汇泽丰与祺佑投资、中国农业银行股份有限公司唐山开平支行签订《一般委托贷款合同》,该笔贷款作为本次收购资金的大多数来自。祺佑投资借了25亿给汇泽丰之后,汇泽丰把持有的 8950万股浔兴股份股票出质押,为这25 亿元债权提供质押担保。

祺佑投资注册资本25.01亿,汇泽丰是其中一个有限合伙人,出资10亿。由此可见,汇泽丰在这项收购交易中身份关键。此外,有限合伙人农银创新(北京)投资有限公司出资15亿,普通合伙人京福资产管理有限公司出资50万,普通合伙人农银国际(珠海横琴)投资基金管理有限公司出资50万。

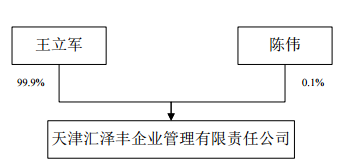

而根据相关公告,汇泽丰的实际控制人为,持有汇泽丰99.9%的股份。在汇泽丰、祺佑投资之外,还参股了天津东土博金有限公司(持股90%,成立于2007年)、Golden East (Singapore) Pte. Ltd(持股50%,成立于2013年7月,注册在新加坡),从事铁矿石、煤炭、有色金属矿等大宗商品贸易业务近10年。

若仔细观察天津东土博金有限公司、Golden East (Singapore) Pte. Ltd最近3年的财务情况,可知其财务情况并不理想。Golden East (Singapore) Pte. Ltd从2015年6月起已无实质经营(营业收入、经营成本为0);而天津东土博金有限公司的营业收入从2013年起大幅度地下跌,虽然实现了盈利但2015年的净利润仅为179.96万,2016年1-9月的净利润仅为133.55万。

由此观之,的财力和经营能力并不突出。但从浔兴股份2016年10月31日因重大事项停牌,到11月11日施家人让出实际控制权,前后不到半个月,不可谓不迅速。有必要注意一下的是,在2016年1月初浔兴股份刚完成了一次定向增发,三安光电副董事长兼总经理林志强以及福建男篮核心、国家男篮现役队员王哲林等都有参与。

交易的另一方浔兴股份方面,根据2017年1月13日发出的业绩预告修正公告,2016年净利润同比增长预计将在50%~70%之间,预计盈利1.08亿元—1.22亿元。根据泉州媒体的报道,这是浔兴股份成立32年来取得的最好业绩。

明明是公司业绩最好的时候,为什么施家人要在此时将上市公司实际控制权拱手让给隔壁老王?

浔兴集团对此的解释非常模糊:依据自己业务发展需要,减持股份获取有关发展资金,同时引入投资者,优化上市公司治理结构,提升上市公司的盈利能力和可持续发展能力,促进上市公司全体股东利益最大化。

一个值得留意的细节是,2016年10月18日浔兴股份公告称浔兴集团持有的31.02%的股份将于10月21日解除限售。2015年股灾期间浔兴集团为维持股价,不仅斥资增持还对其持有的股份追加了限售承诺。但股票刚解除限售不到10天,浔兴集团就迫不及待地谋求脱手。

施家人的去意为何如此坚决?如果我们把观察的时间跨度再拉大一点,或许能够看得再明白一点。

浔兴股份的主业是拉链,大范围的使用在服装、箱包、鞋类。浔兴股份的总部在福建晋江,那里是晋江鞋服品牌的集中营,过去鞋服产业的爆发式发展助力浔兴股份的业绩水涨船高,并一路送进长期资金市场。相应地,2012年前后的鞋服品牌寒冬也令浔兴股份的业绩大幅回调;而当鞋服品牌走出低谷时,浔兴股份的业绩也随之回暖。

但问题是,浔兴股份已经是中国拉链龙头,公司的主业已经很稳健,而下游的鞋服需求有可能下滑,因此已经难以实现过去的快速地增长,公司的股价和市值均难有更亮眼的表现,因而转型的愿望强烈。

事实上当体育产业的风吹来时,浔兴股份也曾考虑借助控制股权的人的篮球类体育资源转型体育产业。始于2015年、完成于2016年的定增引入福建男篮核心、国家男篮现役队员王哲林或许就有这样的考虑。在2015年年报中,公司更表示在做大做强拉链主业的同时,积极寻找符合产业政策有较大发展空间的大健康产业作为第二主业。

然而至今浔兴股份转型体育的进度低于预期,最有想象力的资产福建浔兴篮球俱乐部有限公司也未装入上市公司。在这样的背景下,施家人的离场就变得能够理解,在主业尚未完全到达瓶颈之前更能“卖”个好价钱。

截止停牌前浔兴股份市值45.39亿元,25%的股份市值约为11.35亿,但以25亿的高价卖出,溢价约13.65亿。这个溢价基本能视作汇泽丰的“买壳费”,在支付这部分溢价之后,汇泽丰就拥有了一个上市公司平台。

那么,接盘方汇泽丰将如何运作浔兴股份?汇泽丰在公告中表示,暂无改变上市公司主要营业业务的计划,但不排除提议对上市公司主要营业业务作出适当、合理及必要调整或对上市公司或其子公司的资产和业务做调整的可能。不过,不改变上市公司主营的期限是12个月。

SBS最初的释义为“Shis Brother and Sisters,意为施家的兄弟姐妹,这是一个由施家人掌控的企业。但随着一场始于2016年11月的巨变,施家人正从公司退出。

(小编说:非拉链行业的人,以为SBS只是韩国的一个电视台。或者知道SBS浔兴蓝球更多一点。拉链行业的人知道SBS的真实意义了吧,哈哈!)

(小编说:当然,品牌做大了以后,这个含义面对服装客户肯定不能这么解释,解释成家里的兄弟姐妹自己觉得有点土,换成下面的了,高大尚了吧!)